作者:高藤

原创:深眸财经(chutou0325)

2019年,三星推出首款折叠屏手机galaxy fold时,几乎所有人都认为,手机行业又将迎来一次“iphone时刻”。

如今,5年时间过去了,iphone依然是各个品牌的矛头所指,而折叠屏还是没有撕掉“小众”标签,无法在行业中激起更大的浪花。

根据trend force数据显示,2023年,全球折叠屏手机销量大约1590万部左右,在所有智能手机销量中,占比仅有1.4%。

而根据idc数据,2023年中国折叠屏手机市场出货量约为700.7万台,其中竖屏折叠只占了31.9%的市场份额,相比上一年的42.3%下滑了超过10%。

除此之外,艾瑞咨询的报告称,2023年折叠屏手机在高端市场 (>$600) 的出货量份额为9%。

将上述内容翻译一下,折叠屏手机在整体市场只占了很小的一块,在折叠屏这个小赛道中,小折叠屏/竖屏折叠的市场份额还在缩减。

面对迟迟未能打开的市场局面,折叠屏或许还可以等一等,但是折叠屏厂商们却等不起了。

01 市场分化冷暖两极

中国手机厂商对折叠屏重视起来是从2021年开始的,小米、荣耀、oppo在那一年分别发布了各自的第一款折叠屏产品,随后,vivo也加入到折叠屏的竞争。

也是从2021年开始,上述品牌按照“一年一发”,甚至“一年三发”的节奏推进着折叠屏产品的进化,大有你若没有折叠屏产品,都不好意思和友商打招呼的意味。

折叠屏产品虽然多,可是真正卖了多少,为公司营收贡献几何,其中的冷暖,手机厂商们心中自有衡量。

首先是华为,作为中国首个推出折叠屏产品的厂商,凭借着强大的研发能力,在产品布局上最为丰富,横向内折、横向外折、竖向折叠,折叠屏产品的每个技术方案几乎都是由华为开创的先河。

体现在销量和市场份额上,华为牢牢占据着中国第一的位置。

去年华为mate x5 系列上市即成爆款,在很长一段时间内,即便加价购买也供不应求,华为折叠屏的市场份额也由此来到37.4%(idc数据),华为官方公布的数据更夸张,其市场份额高达51.2%。

相比之下,排在华为身后厂商的境地就没那么如人所意了,今年年初,甚至有传闻称,由于oppo去年发布的find n3 flip和vivo发布的x flip销量不佳,这两个品牌有退出折叠屏市场的计划。

虽然oppo后续对传闻进行了辟谣,然而折叠屏产品没有给这两个品牌足够的“正向反馈”还是有迹可循的。

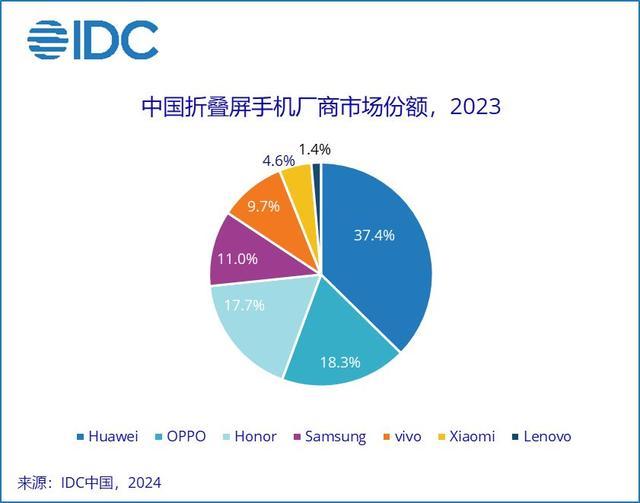

oppo的优势在于竖向折叠产品,在竖折市场拿下36.3%的市场份额,位居第一,整体折叠屏市场以18.3%的市场份额排名第二 (idc数据) 。

市场份额看起来很高,排名也不低,可是要知道,去年中国市场一共才卖出了700万台折叠屏手机,因而折合起具体销量,oppo卖的并不多,折叠屏产品整体大约为128.2万台,其中竖折产品约81.1万台。

显而易见,这样的销量是无法撑起oppo冲击高端的目标的。

vivo的压力更大,处境也更加尴尬。

vivo入局的时间最晚,2022年4月才发布首款折叠屏手机vivo x fold,迄今也只布局了x fold这一个系列。

虽然历经了三次迭代的vivo x fold3在芯片、架构、续航、折痕、抗摔等方面有了较大的提升,vivo品牌副总裁贾净东更是夸耀:“x fold3系列是全球首款采用骁龙8 gen 3的折叠巨幕手机,常温跑分高达217万,折叠屏断层第一。”

但要想超越华为mate x5、华为mate x3、华为pocket s、oppo find n2 flip、荣耀magic v2这销量排名前五的热门机型,并无绝对的优势,反映在市场销量和份额上,落后早已在中国式微的三星,领先布局最小的小米,处于第五位置。

图源:idc中国

从上文的分析不难看出,纵然大家都使出了浑身解数,但市场还是不及预期,长时间的僵持,让行业从5年前的各厂商齐头并进,到现在来到了分化时刻。

02 关键问题5年未解

折叠屏市场接受度不高,价格是“拦路虎”之一。

统计国内市场上主流折叠屏手机的价格,跨度非常大,在5000元—15000元的区间之内。

其中,纵向折叠手机机型中oppo find n3 flip 12 256gb、vivo x flip 12 256gb、三星galaxy z flip5 8 512gb、华为p50 pocket s 8 256gb的价格,分别为5999元、4999元、7499元、4988元。

横向折叠机型价格更高,vivo x fold2的12 256gb的价格为7499元、oppo find n3的12 512gb价格为9999元、华为mate x5的16 512gb价格更是高达14999元。

虽然手机厂商们一直致力于将折叠屏产品的价格打下来,与折叠屏手机刚面世时动则5位数的价格相比,如今已经达到与直板旗舰机型大致相当的水平,然而5000左右的起售价对于大多数用户而言,还是“有点贵”,特别是部分机型的降价是建立在减配的基础上。

比如,起售价下探到3599元的moto razr 40系列纵向折叠屏产品,搭载的是骁龙7gen1芯片,电池容量3800mah,基础配置与主流直板旗舰机型差了一个级别,与友商入门级折叠产品的配置相比,也低不少。

如此一来,消费者在选择手机时自然会有所取舍。

价格之外,折叠屏很多关键技术还远远谈不上“成熟“,一个明显的例子,仅铰链这一项技术现在就存在着u型、鹰翼型和水滴型三种方案,n个门派。

u型铰链是三星首创的,这套技术方案有效解决了手机厚重的问题,也让折叠后的屏幕尽可能地向中轴线靠拢。

尽管这种方案能有效控制手机重量和厚度,但屏幕之间还是会留有较大空隙,加上封装工艺的不成熟,进灰又成了新的难题。

华为的mate x和荣耀 v purse采取的都是鹰翼型铰链,这套方案的优点是能让两块屏幕完美贴合,缩小手机厚度,也省去一面屏幕,减少重量,但其缺点也很明显,折叠后裸露在外的柔性屏容易刮花。

至于水滴型铰链方案,各个品牌根据使用寿命、屏幕折痕、机身重量等方面的取舍,经过改进之后又衍生出双旋水滴铰链、超闭合精工铰链、精工拟椎铰链、高强度碳纤维铰链、鲁班钛金铰链、蝶翼铰链、龙骨转轴等多个门派。

当一项技术在行业中没有能够形成共识的尊龙凯时国际娱乐的解决方案时,即代表着这项技术必然存在某些缺陷。

我们知道苹果对供应链的管理非常严格,无论是新技术还是新配件,都要经过严格的测试才能进入名录,苹果至今没有推出折叠屏产品,很大一部分原因也在技术的成熟度还未达到要求。

技术的可靠性与高售价相关联之后,折叠屏售后的隐性成本让很多用户踩坑之后就难以回坑。

以荣耀magic vs2为例,其首次换屏可享受7折优惠,折算下来依然高达2669元,主板更换更高,达3199元。

当一次维修就要付出几乎一台新手机的价格时,很多用户也就对折叠屏也就望而却步了。

03 走向大众才是归宿

折叠屏要想走出当前困境,需要解决的问题还很多,但是这些问题最终的指向却是同一个方向,那就是便宜点,再便宜点,当折叠屏从小众走向主流时,上述问题自然会迎刃而解。

上文有提到,厂商们也不想将折叠屏卖贵,已经在降低成本方面取得了不小的进展。

根据idc数据显示,2023年1000美元以上的折叠屏手机份额已经由一年前的81%下降到66.5%,中信证券也做出预计,随着产业链升级,未来折叠屏手机的主流价格带有望降到5000至8000元。

这样的价格水平与直板旗舰相当,甚至略高一些,因而依然还是无法成为消费者的第一选择。

好在行业也意识到结症所在。

从体验入手,现在的折叠屏手机经常遇到的图片变形、显示不全、大面积留白、不适配横屏等软件适配方面的问题。

去年3月,信通院泰尔终端实验室联合阿里巴巴、百度、华为、腾讯等多家互联网公司制定了《折叠屏软件设计与开发行业规范》,为折叠屏软件设计与开发行业提供规范指南。

主要配件的国产化替代方面,国产供应商也在补课赶上。

cinno research的数据显示,在2023年上半年全球智能手机柔性oled面板市场的出货量份额中,三星显示占46%,京东方占23%,lgd占10%,居前三位。

据discien数据,中国投建的柔性产线最早量产的时间为2017年第三季度,较晚的量产时间在2022年下半年。由于近年来新增柔性oled产线均来自中国,预计未来供应产能的增长将以中国产能为主导。

很显然,随着国产化程度的提升,成本得以优化,厂商们在定价上会拥有更多的主动权,有利于推动终端价格的进一步下降。

折叠屏用5年时间,完成了从0到1的市场构建,如今正处在从1到100扩张发展的关键节点。

我们不否认这5年时间,折叠屏产品所取得的进化成绩,但也应清楚看到,当前行业所面临的种种问题,虽然现在很多问题已经给出了解方,但还需要交给时间来给出最终答案。

路虽远行则将至,对于折叠屏厂商们而言,唯有继续保持坚定的目标,以长期主义的姿态负重前行,才能到达胜利的彼岸。